북미 인상분 유지, 유럽 고운임 안착…호르무즈 리스크 장기화에 공급망 긴장 지속

한국해양진흥공사(KOBC)의 한국형 컨테이너운임지수(KCCI)가 한 주 만에 추가 상승하며 상승 흐름을 이어갔다. 전주 유럽·미주 중심 급등세 이후 이번 주에는 상승폭이 다소 완화됐지만, 남미와 중동, 유럽, 미주 항로가 추가 상승하며 전체 시장 강세를 유지했다.

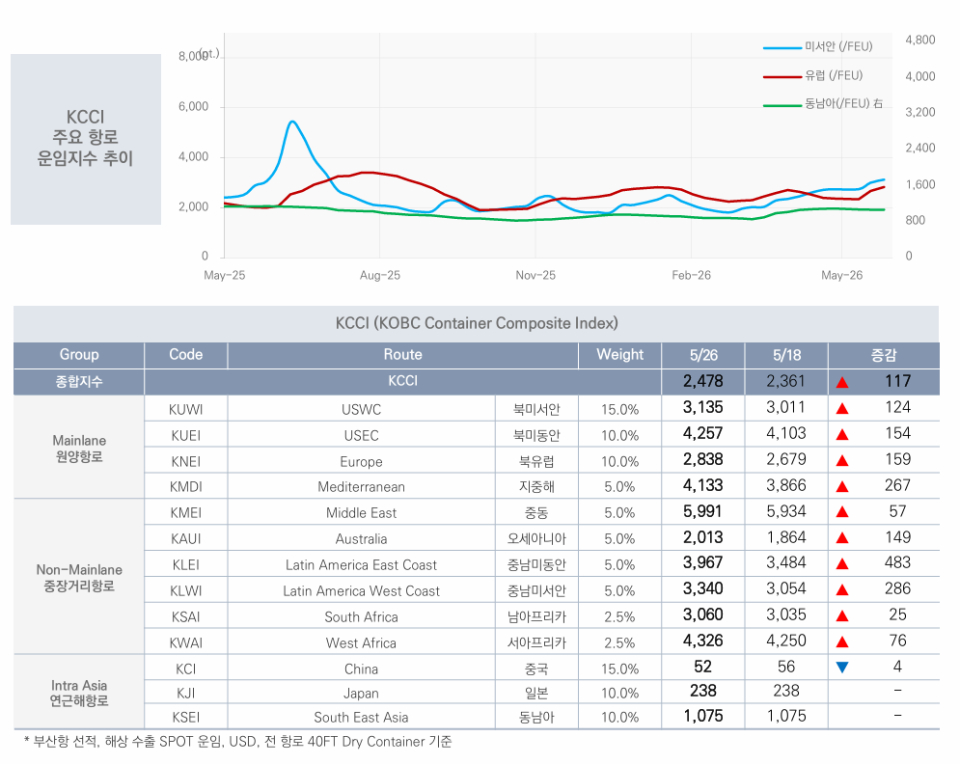

한국해양진흥공사가 발표한 5월 26일 기준 KOBC 컨테이너선 운임지수(KCCI)는 2,478포인트를 기록했다. 이는 전주 2,361포인트 대비 117포인트(4.96%) 상승한 수치다.

업계에서는 5월 중순 이후 선사들의 FAK(Freight All Kinds) 운임 인상과 PSS(성수기 할증료), EFS(긴급연료할증료) 적용 효과가 실제 계약 운임에 반영된 결과로 분석하고 있다. 여기에 조기 성수기 진입, 중동 긴장 장기화, 6월 아마존 프라임데이 선적 수요까지 겹치며 운임 상승 압력이 이어지는 모습이다.

이번 주 KCCI 상승세는 북미와 유럽 메인라인 항로가 여전히 지탱했지만, 실제 상승폭에서는 중남미 항로가 두드러졌다.

북미서안(USWC)은 3,135달러로 전주 3,011달러 대비 124달러 상승했다. 북미동안(USEC) 역시 4,257달러로 154달러 증가했다. 다만 전주 급등세에 비해서는 상승폭이 둔화된 모습이다.

업계에서는 이미 GRI(운임인상요율)와 EFS가 시장에 상당 부분 반영된 상황에서 선사들이 추가 급등보다는 인상된 운임 수준 유지에 무게를 두는 것으로 보고 있다.

환태평양 항로에서는 6월 아마존 프라임데이를 앞둔 조기 선적 수요가 선복 예약 증가로 이어지면서 운임 지지 요인으로 작용하고 있다는 분석도 나온다.

유럽 항로 역시 상승세를 이어갔다. 북유럽(KNEI)은 2,838달러로 159달러 상승했고, 지중해(KMDI)는 4,133달러로 267달러 증가했다.

Hapag-Lloyd와 CMA CGM 등의 FAK 인상 이후 시장이 단순한 일시적 급등보다 높아진 운임 수준이 실제 예약 시장에서 유지되는 단계에 진입했다는 분석이다.

특히 시장에서는 기본운임보다 FAK와 각종 할증료 비중이 확대되면서 화주들의 체감 비용 부담도 커지는 분위기다.

이번 주 가장 눈에 띄는 흐름은 중남미 노선이다. 중남미동안(KLEI)은 3,967달러로 483달러 상승하며 전체 항로 가운데 최대 상승폭을 기록했다. 중남미서안(KLWI)도 3,340달러로 286달러 상승했다.

남미 항로 강세는 중동발 공급망 재편과 선복 재배치 영향이 복합적으로 작용한 것으로 분석된다.

중동 항로도 강세를 이어갔다. 중동(KMEI)은 5,991달러로 57달러 상승하며 다시 반등했다.

업계에서는 최근 PGSA(Persian Gulf Strait Authority) 승인 체계 유지, 선박 대기 증가, 전쟁위험보험료 상승, 보안조치 비용 증가 등이 운임에 추가 반영되고 있는 것으로 보고 있다. 단순 우회 비용이 아니라 선박 회전율 저하에 따른 구조적 비용 증가가 본격적으로 시장 가격에 반영되는 국면이라는 설명이다.

오세아니아(KAUI)는 2,013달러로 149달러 상승했고, 서아프리카(KWAI)는 4,326달러로 76달러 증가했다.

반면 남아프리카(KSAI)는 3,060달러로 25달러 하락하며 유일하게 약세를 나타냈다.

연근해 항로는 대체로 보합권에 머물렀다. 중국(KCI)은 52달러로 4달러 하락했고 일본(KJI)은 238달러로 변동이 없었다. 동남아(KSEI)는 1,075달러로 전주와 동일한 수준을 유지했다.

해운업계는 현재 시장이 단순 성수기 효과보다 호르무즈 해협 긴장 장기화와 공급망 재편, 비용 구조 변화가 결합된 국면에 진입한 것으로 분석하고 있다.

특히 중동 긴장이 장기화될 경우 전쟁위험보험료와 연료비, 항로 운영 비용이 추가 상승할 가능성이 있어 KCCI 상승 흐름도 당분간 이어질 가능성에 무게가 실린다.

한편 KOBC 건화물선 운임지수(KDCI)는 2만8,679포인트를 기록해 전주 2만9,772포인트 대비 893포인트(-3.02%) 하락했다. 건화물선 시장은 컨테이너선과 달리 조정을 받으며 상반된 흐름을 보였다.

KCCI는 부산항 선적 기준, 해상 수출 스팟 운임(40FT Dry Container)을 반영하는 한국형 컨테이너 운임지수로, 상하이발 중심의 SCFI가 반영하지 못하는 한국발 연근해 및 중장거리 운임 흐름을 보다 정확히 보여주는 지표다. 지정학적 충격이 한국 수출기업 물류비에 직접 영향을 미치는 국면에서 국내 업계 활용도가 더욱 커지고 있다는 평가다.

특히 KCCI는 이제 단순 참고지표를 넘어, 한국 수출입 기업들의 실질 물류비와 지정학 리스크를 읽는 핵심 지표로 자리매김하고 있다. 호르무즈 사태가 장기화될 경우, KCCI는 한국형 공급망 위기의 체온계를 넘어 산업 경쟁력 부담을 보여주는 선행지표가 될 가능성이 커지고 있다.