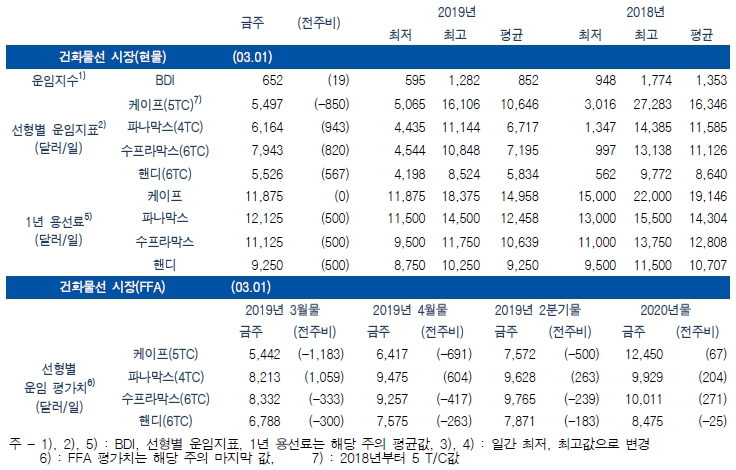

◆건화물선/ 황수진 전문연구원

△BDI, 4주 연속 600선대 기록

중소형선박의 운임이 1일 평균 800달러 이상 상승하며 BDI의 상승을 견인하였으나 케이프선 운임이 전주대비 13.3%(850달러)하락한 5497달러/일을 기록하면서 BDI가 652로 소폭 상승에 그쳤다. 1월 25일 브라질 댐 붕괴사고의 여파와 중국 경기 둔화 전망이 케이프선 운임 하락세 지속의 주요 원인으로 분석된다. 중소형선박은 미중무역협상에 대한 기대감이 운임에 긍정적 영향을 미친것으로 분석된다.

△FFA 시장, 케이프선 3월물 5000달러선 기록

FFA 시장 3월물, 2분기물을 살펴보면 파나막스선을 제외한 모든 선형의 가격이 하락하였다. 3월물 케이프선은 스팟 운임 하락세를 반영해 1일 5442달러를 기록하였다.

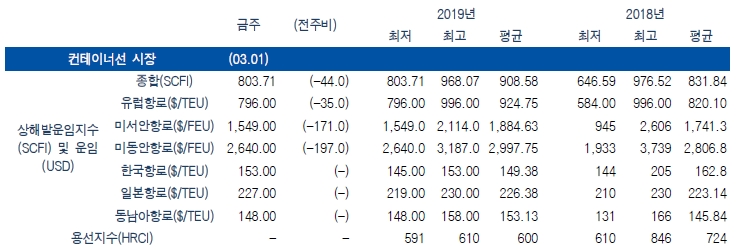

◆컨테이너/ 최건우 전문연구원

△컨테이너 운임지수는 전주대비 44.04 하락한 803.71를 기록

중국 춘절이후 운임이 급격하게 하락하여 SCFI 지수는 작년 7월 이후 처음으로 800 초반까지 하락하였다. 이는 작년에 비해 높은 수준이나 미주 운임이 높은 수준을 유지하여 나타난 효과로 아시아-유럽운임은 전년에 비해 더 낮아졌다. 향후 이러한 하락세는 점차 안정화될 것으로 예상되나 아시아-유럽항로의 공급 과잉은 지속될 것으로 전망된다. 2M은 3월 말 1만9000TEU급 11척이 투입되는 아시아-유럽 서비스(AE-1/Shougun)에 대한 선대 축소를 진행할 예정이다. 기존 1만9000TEU급 11척이 투입되었으나 1만3000~1만4000TEU급 12척으로 축소시켜 공급과잉에 적극적으로 대응할 예정이다. 또한, MSC는 지난주 1만9000TEU급 선박을 미 서부에 일시적으로 투입하는 등 아시아-유럽항로 공급과잉의 여파로 계선량 뿐만 아니라 캐스케이딩도 증가하는 양상이다.

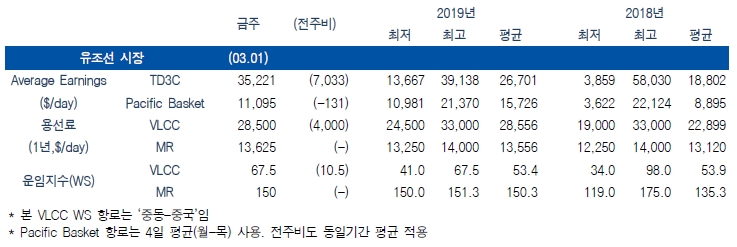

◆탱커/ 박동원 연구원

△VLCC, 전 항로 운임 상승세

금주 중동-중국 VLCC 평균운임은 3만5221달러로 전주 대비 7033달러(25.0%) 상승하였으며, WS는 67.5로 10.5p(18.4%) 상승하였다. 금주 카리브-싱가포르 운임은 8만1636 달러로 지난 주에 이어 상승을 이어가고 있다.

또한 중동지역은 3월물 수요와 미걸프 지역의 운임 강세에 따른 공급 조절로 운임상승을 지속하고 있다.

△MR 운임 약보합세 지속

금주 태평양 MR 평균운임은 1만1095달러로 전주 대비 131달러(-1.2%) 하락하였다. 싱가포르-극동 WS는 150.0으로 전주대비 변동 없다. 대서양 시장은 금주 IP(International Petroleum) Week로 인해 저조한 활동을 보여 운임 하락을 보였다. 아시아 시장은 바쁜 주간을 보냈지만 장거리 화물이 없어 운임은 약보합세를 보였다.