◆건화물선시장/수급여건 개선으로 운임상승세 지속

전체적으로 성약활동 증가에 BDI는 주간 평균 기준으로 전주 대비 50p 상승하였다. 선형별 주간 평균 T/C를 보면, 케이프는 전주 대비 529달러, 파나막스는 375달러, 수프라막스는 275달러, 핸디사이즈는 53달러 상승하였다. 건화물선 시장은 지난주 활발한 성약활동, 석탄, 곡물 등 수요 증가 등에 따라 전체적으로 상승세를 보였다.

케이프는 태평양수역에서 철광석 메이저들의 활발한 성약으로 운임이 상승한 반면 대서양수역은 주 초반 상승세를 보인 후 가용선복 증가로 하락세로 전환되었다. 파나막스는 대서양수역에서 가용선복 증가로 하락한 반면 성약활동은 활발해지면서 전체적으로 상승세를 유지하였다. 수프라막스는 가용선복 부족으로 상승세를 유지하였다.

FFA 시장의 경우, 케이프와 파나막스는 성수기 수요 증가에 따른 현물시장 운임상승에 대한 기대감으로 8월물은 물론 2018년 4분기물이 상승하였다. <전형진 해운산업연구실장 / chun@kmi.re.kr>

◆컨테이너선시장/ 공급량 조절을 통해 운임 인상 시도

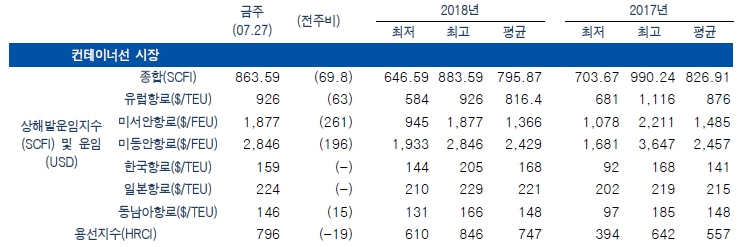

상해발 운임지수 SCFI는 863.59 기록(전주 대비 69.8 상승), 용선료 지수 HRCI는 796 기록(전주 대비 19 하락)하였다.

아시아-유럽 항로의 경우, 상해발 유럽행 운임은 전주 대비 TEU당 69.8달러 상승한 926달러, 아시아-북미 항로의 경우, 상해발 미서안행은 전주 대비 261달러 상승한 1877달러, 미동안행은 196달러 상승한 2,846달러를 기록하였다.

CMA CGM, Maersk, 하팍로이드 등 대형선사는 유럽항로 일부 서비스에 대해 8월 1일부터 품목 무차별운임(FAK: freight all kinds)을 실시할 예정이다. 아시아-미주 항로에서도 계절적 성수기인 8월부터 FEU당 600~800달러의 일괄운임인상(GRI: General Rate Increase)을 시도할 예정이다. 특히, 아시아-미국 동부 교역량이 약 25% 증가할 것으로 예상되어 동 항로에 대안 운임인상 가능성이 높다. 이외 선사들은 대서양 항로에 대한 항로축소(현대상선, 에버그린, OOCL), 일부 아시아-유럽 서비스에 대한 중단을 예고하여 공급량을 조절할 예정이다.

아시아 역내의 경우, 상해-한국항로는 전주와 동일한 159달러, 상해-일본 항로는 전주대비 1달러 하락한 225달러, 상해-동남아 항로는 전주대비 15달러 상승한 146달러를 기록하였다.

동남아 항로의 운임이 전주대비 크게 상승하였으나 여전히 전년 수준(180달러)에 못 미치는 것으로 나타났다.

NYK, 비용 증가로 인해 영업이익 수정

연초 NYK는 상반기 영업이익이 135억엔에 이를 것으로 예상하였으나, 4월 75억엔 손실로 수정하였다. 최근 2018년 연중 영업이익은 370억엔에서 20억엔으로 하향 조정하였다. 벙커가격 상승과 함께 용선에 대한 고비용 구조가 적자의 주요 요인으로 지목된다. 올해 낮은 운임으로 인해 용선에서만 약 5억달러의 손실이 발생한 것으로 추정된다. 하지만 ONE으로 통합이후 이러한 문제는 완화될 것으로 예상된다. <최건우 전문연구원 / ak8102@kmi.re.kr>

◆유조선시장

△VLCC, 성약 건수 증가 지속에 운임 반등

VLCC 성약건수는 전주대비 약 35% 증가하였으며 중동 대기 선박량도 4% 감소하였다. 8월 성약건수가 전년 동기 대비 높은 수준을 유지하며 대기 선복을 흡수하고 있다. 주간 운임은 한 달여 만에 상승 반전하였다.

VLCC 평균 일일 운임은 8033달러로 전주 대비 1526달러(+23.5%) 증가하였으며 ‘중동-중국’ 운임지수는 WS 51.5로 전주대비 10.7(+5.5%) 상승하였다.

중동시장 항로별 일일 운임은 한국향 1만562달러(+11%), 일본향 1만3272달러(+9%), 싱가포르향 1만5270달러(+24%), 미국향 -2232달러(적자 지속), 유럽향 4049달러(+83%)를 기록하였고, 서아프리카 시장은 중국향 1만529달러(+35%), 미국향 1만4006달러(-7%), 인도향 2만1038달러(+26%)를 기록하였다.

연료유 가격은 전 항만에서 상승 반전하였다.

△제품선, 전반적인 운임 하락 속에 북해 MR 운임 강세

대서양시장은 북해 시장의 강세가 주 후반 마무리 되는 한편 미 걸프 성약이 증가하며 대기 선복을 흡수하고 있다. 아시아시장은 전반적으로 성약이 부진하여 제품선 전 선종 운임이 하락하였다.

제품선 평균 일일 운임은 6265달러로 전주 대비 310달러(-4.7%) 하락하였으며 싱가포르-일본 항로 운임지수는 WS 138.0로 전주대비 1.0(-0.7%) 하락하였다.

대서양 MR 항로별 일일 운임 수익은 북해-미동안 3528달러(+16%), 북해-서아프리카 4152달러(+12%), 미걸프-북해 –2106달러(적자 지속), 미걸프-남미동안 5938달러(-11%)를 기록하였다.

아시아 항로별 일일 운임은 중동-일본 LR1 6887달러(-7%), LR2 8670달러(-16%)를 기록, MR은 인도-일본 1만295달러(-3%)를 기록하였다. <윤재웅 전문연구원 / jwoong01@kmi.re.kr>