◆건화물선/ 황수진 전문연구원

△중국, 철광석, 석탄에 대한 수요 감소

지난주 케이프선 주간평균 운임은 18,735달러/일로 전주 대비 24.1% 급락했으나, 작년과 비교해서 여전히 높은 수준임. 브라질과 호주에서 시장으로 유입되던 스팟성 철광석 화물이 줄어들면서 운임에 부정적 영향을 미침.

특히 브라질 항만에서 화물을 싣기 위해서 기다리는 대기선박이 늘어나고 있는 것으로 전해짐. 또한, 한파로 인해 중국 등 아시아를 중심으로 폭발적으로 증가했던 발전용 석탄 수요가 줄어든 것도 운임 하락의 원인임.

지난주 파나막스선 주간평균 운임은 13,487달러/일로 이 전주 대비 1.2% 상승해 강보합세를 기록함. 곡물과 광물(mineral) 화물에 대한 수송수요증가로 운임이 강세를 보임. 미국 걸프만의 곡물 및 석탄에 대한 수요가 증가하고 있는 반면, 시장에 선박공급이 원활하게 이루어지지 않아 운임에 부정적 영향을 미침. 한편, 호주산 석탄을 선적한 채 중국 항만에서 대기했던 선박들의 양하작업이 개시되었다는 소식이 들려옴. 중국 항만 내 체선현상이 완화될 것으로 기대되나, 한편으로 시장에 선박공급이 일시적으로 증가해 운임 하락에 영향을 미칠 수 있다는 우려가 제기됨.

지난주 수프라막스선 주간평균 운임은 전주 대비 3.8% 상승한 12,772달러/일을 기록함. 지중해지역에서 스크랩, 남미 동부지역에서 설탕에 대한 수송수요 증가로 운임 강세가 이어짐.

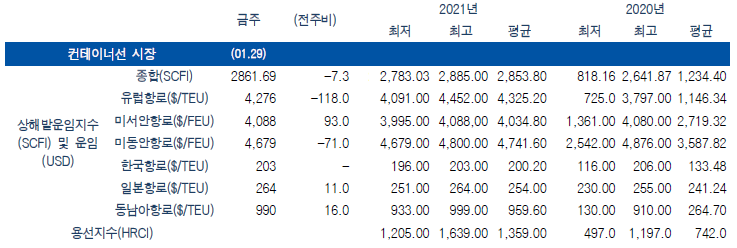

◆컨테이너/ 최건우 전문연구원

△컨테이너 운임지수(SCFI)는 7.26 하락한 2,861.69를 기록함

컨테이너 운임지수는 지난주에 이어 2주 연속 하락함. 유럽 및 남미 운임이 하락을 주도했지만 과거에 비해 여전히 높은 운임 수준이며 북미와 싱가포르 운임은 견고한 추이를 기록중. 특히 싱가포르 운임은 지난해 10월까지 150달러 내외에 머물렀지만 지금은 1,000달러에 육박하여 최대 상승폭을 기록함. 현재의 높은 운임 수준은 단순히 컨테이너 운송에 대한 수요와 공급만의 문제가 아닌 이를 처리할 수 있는 인프라시설 부족까지 엮인 복합적인 현상임. 2020년 12월 허브항만인 싱가포르, 부산항에서도 1/3 이상의 컨테이너 화물이 롤 오버(roll over: 선적지연)되고 있으며 전체 항만의 75%에서 선적 지연 현상이 나타난 것으로 조사됨(Lloyd’s List). 중국 춘절기간은 현재 문제되고 있는 컨테이너 박스 회전, 항만 체선 문제를 완화시킬 수 있는 시간을 확보한다는 측면에서는 긍정적이나 운임 안정화까지는 최소 3~6주 이상의 시간이 추가적으로 필요할 것으로 예상됨.

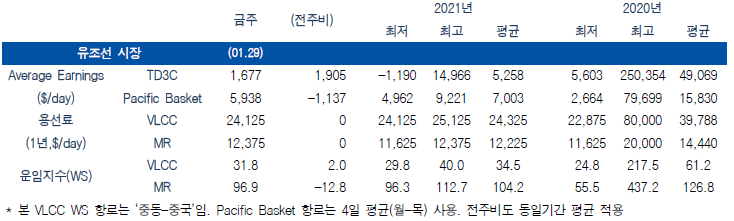

◆탱커/ 안영균 전문연구원

△2월 첫째 주 유조선 시황, 소폭 상승

지난주 대형 유조선(VLCC: Very Large Crude Carrier) 월드 스케일(WS: World Scale)은 31.8로 전주(29.8) 대비 2.0p(6.7%) 상승했음.

희망봉 경유 중동(Ras Tanura)출발 미 걸프만(Louisiana Loop)도착 VLCC(28만 톤 급) 스팟운임은 1월 29일 WS 18.0으로 1월 22일 18.0 대비 변동이 없으며, 중동출발 중국(Ningbo)도착 VLCC(27만 톤 급) WS은 35.0으로 1월 22일 35.0 대비 변동이 없음. 대서양 경유 서아프리카(Bonny Off)출발 중국도착 VLCC(26만 톤 급) 스팟운임은 1월 29일 WS 31.0으로 1월 22일 31.5 대비 0.5포인트, 1.6% 하락하였음. 지난주 나머지 항로들의 스팟운임은 전주 대비 대부분 상승을 기록함.

중국 등 아시아출발 주요 항로의 환산 수익이 0을 조금 상회하는 수준으로 시황이 부진함. 중동-중국 항로의 WS 35는 수익으로 환산 시 일일 약 300~500달러 수준에 불과함. 반면 연초 선박 연료유 가격의 상승으로 선주사들의 어려움이 더욱 가중되고 있음. 선박 연료유 가격은 저유황유(0.5% Sulphur) 기준 2020년 12월 25일 톤당 395.0 달러에서 2021년 1월 29일 톤 당 451.8 달러로 56.8달러, 14.4% 상승하였음.

△2월 첫째 주 석유제품선 시황, 하락세 지속

지난주 MR(Medium Range) WS은 96.9로 전주(109.7) 대비 12.8p(11.7%) 하락했으며, MR WS은 2주 연속 하락함.

중동-일본(Chiba) 항로 LR 2형(7만 5천 톤) 스팟운임은 1월 29일 WS 67.5로 1월 22일 70.0 대비 2.5포인트, 3.6% 하락하면서 3주 연속 하락함. 동 항로 LR 1형(5만 5천 톤) 스팟운임은 1월 29일 WS 75.0으로 1월 22일 75.0 대비 변동이 없음. 동 항로 MR형(3만 5천 톤) 스팟운임은 1월 29일 WS 95.0으로 1월 22일 107.5 대비 12.5포인트, 11.6% 하락하였음.