◆건화물선

△BDI, 한주 내내 2,200선 유지

BDI가 전주대비 9% 상승한 2,284를 기록함. 모든 선형의 운임이 한 주 내내 BEP를 크게 웃도는 수준을 기록 중임. 케이프선 운임은 전주대비 11.5% 급등한 32,518달러/일을 기록함. 특히 다른 항로 운임은 전주대비 1% 상승에 그쳤으나 브라질에서 중국향 항로 운임은 전주대비 5% 급등한 것으로 나타남. 이는 최근 들어서 중국의 철광석 수요 증가와 이로 인한 가용선박수의 감소 때문임. 중소형선박의 운임 상승은 시장에 남미지역의 곡물 물동량이 꾸준히 유입되고 있는데다 더하여 중국과 베트남 등 아시아 국가의 석탄 수요가 증가했기 때문임.

△FFA 시장, 4분기물 가격 급등

케이프선을 비롯한 모든 선형의 FFA 4분기물 가격이 큰 폭으로 상승함. 특히 케이프선 10월물과 4분기물은 각각 전주대비 15%, 22% 급등함. 이는 시장에서 스팟운임 상승추세가 4분기까지 이어질 것이라는 기대 심리가 반영된 것으로 해석됨.

△빅데이터·인공지능 분석 결과

차주 파나막스선 운임은 하락할 것으로 예상되나 나머지 선형은 상승할 것으로 보임.

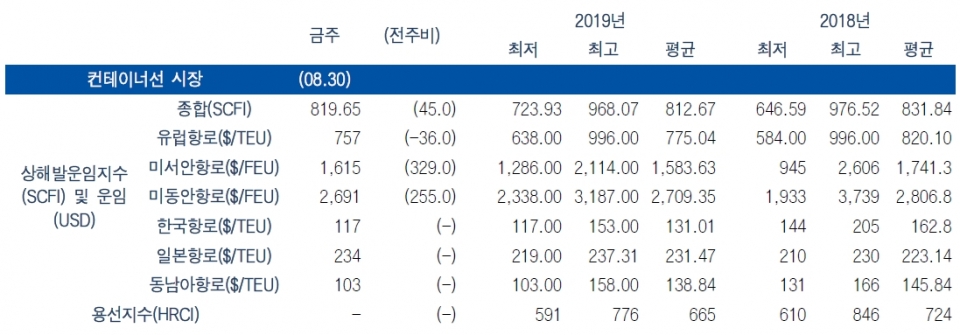

◆컨테이너

△컨테이너 운임지수는 전주대비 45.03 상승한 819.65를 기록

아시아-유럽항로 운임은 전주대비 36달러 하락한 757달러를 기록했으나, 아시아-북미항로는 전주대비 329달러 상승한 1,615달러를 기록함. 오션얼라이언스와 2M은 임시결항과 투입선대 축소로 3분기에 공급을 조정할 계획이나 적재율은 계속 하락할 것으로 예상됨. MDS는 올해 2분기 아시아-유럽의 적재율이 74%, 3분기에는 72%를 기록하였으며 이러한 하락세는 2020년까지 이어질 것으로 전망함. 아시아-북미항로는 전주대비 크게 반등하였으나 무역전쟁으로 인한 불확실성이 커져 방향성을 가늠하기 어려움.

최근 무역전쟁으로 인해 중국을 중심으로 제조업이 다양한 지역으로 분산될 것이라는 전망이 우세함. 이 경우 운송수요가 중국에서 동남아 등으로 분산되기 때문에 23,000TEU급 초대형 컨테이너 선박보다 15,000TEU급 선박 활용도가 더 높아질 수 있음.

인트라아시아 항로 운임은 과거에 비해 낮은 수준이며 특히 상하이-한국항로는 전년대비 40달러 이상 하락함. 이는 2017년 3월 이후 최저 수준으로 수요 둔화가 직접적인 영향으로 추정되며 반등요인이 크지 않아 상승 가능성이 높지 않음. 동남아항로 운임도 2017년 2월 이후 최저치인 103달러를 기록한 후 반등하지 못하는 상황임.

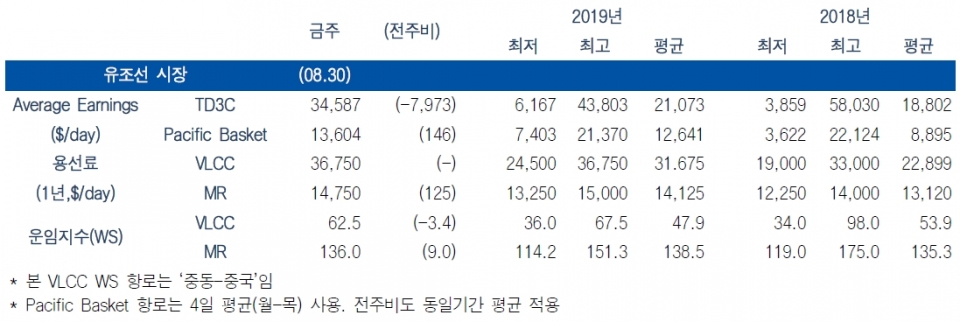

◆탱커

△VLCC, 중동-중국 운임 하락조정

금주 중동-중국 VLCC 평균운임은 34,587달러로 전주대비 10,528달러(-16.1%) 하락하였으며, WS은 62.5로 전주대비 3.4p(-5.2%) 하락하였음. 3주간 상승세를 기록한 VLCC 운임은 금주 영국의 뱅크 홀리데이 등 휴일과 함께 화물수요가 적어 운임 하락조정이 발생함. 현재의 소강상태가 단기적으로 유지될 가능성은 있지만, 추후 9월 운송수요가 8월 수준으로 회복할 가능성이 높아 운임은 다시 상승할 것으로 예상됨.

△MR, 중동지역 높은 화물수요 지속으로 운임강세

금주 태평양 MR 평균운임은 13,604달러로 전주 대비 146달러(1.1%) 상승하였음. 인도-극동 WS은 136.0으로 전주대비 9.0p(7.1%) 상승하였음. 금주에도 중동지역의 높은 화물수요는 지속되었으며 운임은 소폭 상승을 기록함. 현재 가용선박이 많지 않고 주중에 처리하지 못한 화물이 남아있어 운임강세는 지속될 것으로 예상됨.