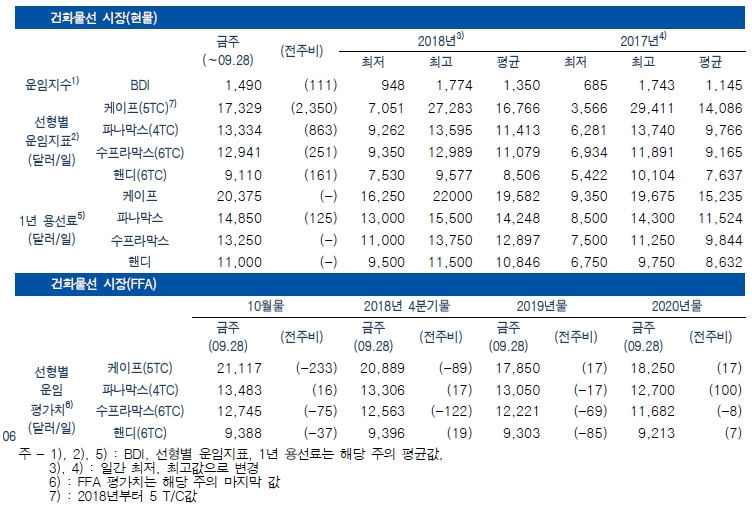

◆건화물선시장/ 케이프 대폭 상승으로 BDI 상승세 전환

오랜만에 케이프가 대폭 상승하면서 BDI는 주간 평균 전주 대비 111p 상승하였다. 선형별로 주간 평균 T/C를 보면 케이프가 전주 대비 2350달러 상승한 것을 비롯해 파나막스는 863달러, 수프라막스는 251달러, 핸디사이즈는 161달러 상승하였다. 건화물선 시장은 지난 5주간 하락세를 보였던 케이프가 6주만에 대폭 상승세로 돌아섬으로써 BDI도 큰폭의 상승세를 실현하였다.

케이프의 경우 양대 수역에서 철광석 메이저들의 성약활동이 늘어나는 가운데 가용선복량 감소로 수급여건이 크게 개선되어 대폭적인 운임 상승세를 보였다. 파나막스의 경우 태평양수역에서는 호주와 인도네시아의 석탄 수요 증가, 대서양수역에서는 남미 곡물 수요 증가로 운임이 크게 상승하였다. 수프라막스의 경우 양대 수역에서 석탄, 곡물 등 신규 수요가 늘어나면서 운임이 상승하였다.

FFA 시장의 경우, 케이프는 6주만의 운임 상승에도 불구하고 현물시장의 수급 전망이 여전히 좋지 많은 것으로 나타나 금년 10월물 및 4분기물, 2019년물 모두 하락세를 보였다. 또한 파나막스는 금년 10월물, 4분기물은 소폭 상승한 반면 2019물은 하락하였으며, 수프라막스도 올해 10월물, 4분기물, 2019년물 모두 하락세를 보였다. <전형진 해운산업연구실장 / chun@kmi.re.kr>

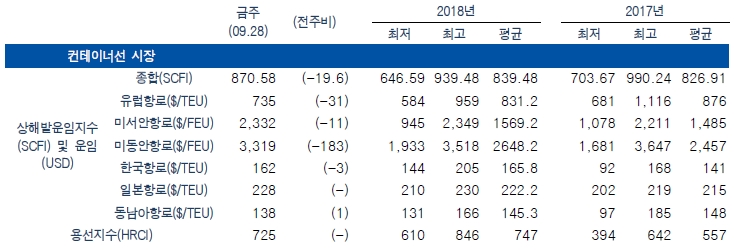

◆컨테이너선시장/ 중국 국경절로 인한 운임 하락

상해발 운임지수 SCFI는 870.58 기록(전주 대비 19.63p 하락), 용선료 지수 HRCI는 725 기록(전주와 동일)하였다.

아시아-유럽 항로의 경우, 상해발 유럽행 운임은 전주 대비 TEU당 31달러 하락한 735달러, 아시아-북미 항로, 상해발 미서안행은 전주 대비 11달러 하락한 2332달러, 미동안행은 183달러 하락한 3319달러를 기록하였다.

중국 국경절 영향으로 원양항로 운임이 2주째 하락세를 기록하였다. 6월부터 진행된 서비스 축소의 영향으로 급락보다는 연착륙을 통한 운임 조정이 이루어질 것으로 예상된다. 미주 항로 운임 수준은 전년 동기 대비 60~70% 이상 높은 수준을 유지하고 있어 하반기 선사의 실적 개선에 긍정적인 영향을 미치나 잇따른 서비스 임시 중단(blank sailing)에 따른 계류선박 증가는 선사에 부담으로 작용하였다.

아시아 역내의 경우, 상해-한국 항로는 전주 대비 3달러 하락한 162달러, 상해 일본 항로는 전주와 동일한 228달러, 상해-동남아 항로는 전주대비 1달러 상승한 138달러를 기록하였다.

한국향의 경우, 9월부터 계속되는 선사들의 운임인상 노력에도 불구하고 국경절 연휴 이전 밀어내기 부진으로 오히려 시장 운임은 소폭 하락하였으며, 일본, 동남아향 역시 연휴 이전 특수의 부재로 운임 인상이 이루어지지 않았다.

△Clean Shipping Alliance 창립

Clean Shipping Alliance는 탈황장치를 통한 IMO 2020에 대응하기 위한 모임으로 18개 기업(벌크:Star Bulk, Oldendorff Carriers, 크루즈: Carnival, 화주: Cargill, Trafigura)이 참여하였다. 참여기업은 약 600척의 선박에 탈황장치를 장착할 예정으로 크루즈 선사인 카니발은 2020년까지 전체 운영 선대의 약 80%, 스타벌크는 117척, 올덴도르프는 약 100여척의 선박에 탈황장치를 장착할 예정이다. 이외에 창립멤버인 Grimaldi Group은 자회사인 Finnlines 보유 선대에 1억유로를 투자하는 등 저유황유 사용보다는 탈황장치 사용을 우선시하였다. 동 얼라이언스는 탈황장치의 효과에 대한 연구 및 관련정보를 제공하며 오픈방식의 탈황장치에 대한 IMO 규제에 대해서는 반대하는 것으로 알려졌다. <최건우 전문연구원 / ak8102@kmi.re.kr>

◆유조선시장

△VLCC, 계절 수요가 본격화 되며 운임 상승 지속

VLCC 성약건수는 전주대비 약 3% 증가하였으며 중동 대기 선박량은 전주대비 약 2% 감소하였다. 계절 수요가 본격화되며 2주 연속 성약건수가 증가하고 대기선복은 감소하며 운임이 상승세를 이어가고 있다.

VLCC 평균 일일 운임은 1만3395달러로 전주 대비 1634 달러(+13.9%) 증가하였으며 ‘중동-중국’ 운임지수는 WS 57.0으로 전주대비 4.0p(+7.0%) 상승하였다.

중동시장 항로별 일일 운임은 한국향 1만6768달러(+25%), 일본향 1만9410달러(+19%), 싱가포르향 2만477달러(+14%), 미국향 326달러(-72%), 유럽향 6747달러(+4%)를 기록하였고, 서아프리카 시장은 중국향 1만7074달러(+6%), 미국향 2만4357달러(+32%), 인도향 2만1510달러(+23%)를 기록하였다.

연료유 가격은 전주대비 전 항만에서 상승세를 나타내고 있다.

△제품선, MR 운임 약세, 아시아향 LR 강세 지속

대서양시장은 급락했던 북해 운임이 일부 회복하였으나 전반적인 대서양 시장 운임은 하락세를 지속하였다.

아시아시장은 수요가 대형 선종 중심으로 발생하며 LR 강세, MR 약세가 지속되고 있다.

제품선 평균 일일 운임은 3996달러로 전주 대비 345달러(-7.9%) 감소하였으며 싱가포르-일본 항로 운임지수는 WS 139.0으로 전주대비 변동 없다.

대서양 MR 항로별 일일 운임 수익은 북해-미동안 2348달러(+92%), 북해-서아프리카 2346달러(-17%), 미걸프-북해 ?1010달러(적자 전환), 미걸프-남미동안 4937달러(-51%)를 기록하였다.

아시아 항로별 일일 운임은 중동-일본 LR1 6589달러(+4%), LR2 8291달러(+12%)를 기록, MR은 인도-일본 2937달러(-14%), 한국-싱가포르 1만515달러(-16%)를 기록하였다. <윤재웅 전문연구원 / jwoong01@kmi.re.kr>