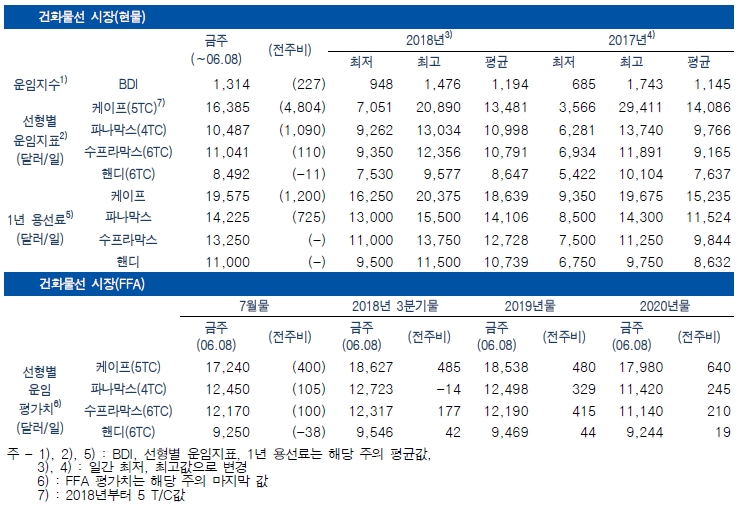

◆건화물선시장/ 주 후반 수요증가에도 불구하고 운임 하락세 지속

케이프 및 파나막스의 상승에 힘입어 BDI는 주간 평균 기준 전주 대비 227p 하락하였다. 선종별 주간 평균 T/C를 보면 케이프가 전주 대비 4804달러, 파나막스가 1090달러, 수프라막스가 110달러 상승한 반면에 핸디사이즈는 11달러 하락하였다. 철광석, 석탄, 곡물 등의 운송수요가 살아나면서 운임이 상승하였으며 다음주에도 수요 상승세를 바탕으로 운임 상승이 기대된다.

케이프는 브라질의 트럭운송조합 파업, 캐나다의 광산파업이 종료되면서 철광석 선적이 원활해졌고, 이것이 수요 증가로 이어져 2주간의 운임 하락세를 멈추고 상승세로 전환되었다. 또한 파나막스도 인도네시아 석탄, 호주 석탄, 남미 곡물 등의 운송 수요가 증가하면서 운임이 상승세로 전환되었다.

FFA 시장의 경우, 현물시장의 운임 상승세를 반영하여 2018년 7월물, 2018년 3분기물, 2019년물 모두 상승세를 보였다. 특히 대형선박인 케이프와 파나막스는 수요 증가에 따른 움임 상승에 대한 기대감이 반영되면서 전주에 이어 상승세가 지속되었다. <전형진 해운산업연구실장 / chun@kmi.re.kr>

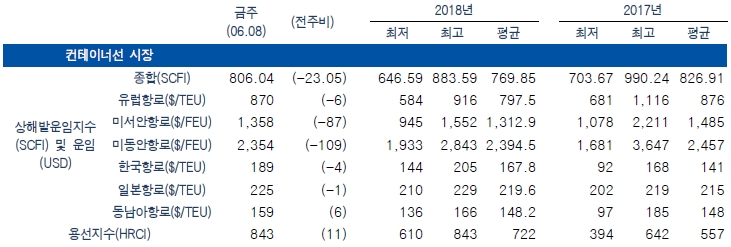

◆컨테이너선시장/ 6월 초 운임인상이후 미주항로를 중심으로 급락

상해발 운임지수 SCFI는 806.04p 기록(전주 대비 23.05p 하락), 용선료 지수 HRCI는 843p 기록(전주 대비 11p 상승)하였다.

아시아-유럽 항로의 경우, 상해발 유럽행 운임은 전주 대비 TEU당 6달러 하락한 870달러, 아시아-북미 항로의 경우, 상해발 미서안행은 전주 대비 87달러 하락한 1358달러, 미동안행이 109달러 하락한 2354달러를 기록하였다.

벙커 가격 상승으로 인해 6월 초 선사들의 운임인상이 지속되지 못하고 하락하는 양상으로 유럽항로에 비해 미주 항로의 하락세가 큰 것으로 나타났다. 머스크, CMA CGM 등 주요 선사의 유류할증료 부과에 이어 ONE(OCEAN Network Express)도 컨테이너 1TEU당 20~60달러(냉동컨테이너 20~110달러)의 추가요율을 부과할 것으로 밝혔으나 중국 수출컨테이너에 대해서는 적용하지 않을 방침이다.

아시아 역내의 경우, 상해-한국항로는 전주대비 5달러 하락한 189달러, 상해-일본 항로는 전주대비 1달러 하락한 225달러, 상해-동남아 항로는 전주대비 6달러 상승한 148달러를 기록하였다.

한국 및 일본향 물동량 감소로 운임이 소폭 하락하였으나 태국, 베트남 등 동남아항로는 수요 증가로 인해 3주 연속 운임이 상승하였다.

싱가포르 선사인 PIL은 아시아-동부남미항로에 3200TEU급 5척의 선박을 투입하였다. 과거 남미동안에 대한 컨테이너 주간 서비스는 7개였으나 현재 3개로 축소되었으며 대형선 추가배치 등에도 불구하고 최근 1년 동안 선복량 증가는 4%에 그쳤다. 현재 동항로에 투입되는 선대는 약 36만TEU로 PIL의 선대 추가 투입에도 불구하고 자동차부품 등 수요 강세로 인해 운임은 현재와 유사한 2200~2500달러를 유지할 것으로 전망된다. 아시아-동부남미항로의 운임은 꾸준히 강세를 유지하고 있으나 남미와 아시아국가간의 수출입 불균형으로 인해 선사의 공급은 제한적이다. <최건우 전문연구원 / ak8102@kmi.re.kr>

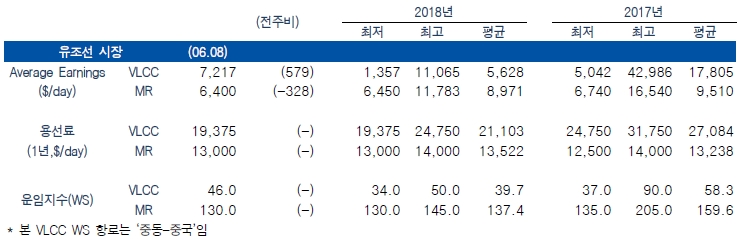

◆유조선시장

△VLCC, 중동 성약 증가세가 둔해졌으나 운임은 강보합

VLCC 성약건수는 전주대비 약 13% 증가한 반면 중동 대기 선박량도 4.6% 증가하였다. 대기선박이 증가하고 6월 중동 성약건수가 마무리 되는 가운데 미걸프만 수요 증가 여파로 운임은 강보합을 나타냈다.

VLCC 평균 일일 운임은 7217달러로 전주 대비 579달러(+8.7%) 증가하였으며 ‘중동-중국’ 운임지수는 WS 46.0p로 전주대비 변동 없다.

중동시장 항로별 일일 운임은 한국향 9782달러(+17%), 일본향 1만1984달러(+5%), 싱가포르향 1만2670달러(+13%), 미국향 -2326 달러(적자 지속), 유럽향 3375 달러(+5%)를 기록하였다. 서아프리카 시장은 중국향 9428달러(-3%), 미국향 1만5692 달러(+6%), 인도향 1만4206달러(-18%)를 기록하였다.

연료유 가격은 제노아, 홍콩을 제외한 주요 항만에서 하락세를 이어가고 있다.

△제품선, 전반적인 약세 속에 남미, 서아프리카향 강보합

대서양시장은 미국-북해거래의 운임하락이 이어졌으나 미국 제품유 재고증가로 수출 기대감을 높이고 있다. 아시아시장은 전반적인 화물 감소가 지속되는 가운데 LR1만이 수요를 유지하며 약보합세를 나타냈다.

제품선 평균 일일 운임은 6400달러로 전주 대비 ?328달러(-4.9%) 감소하였으며 싱가포르-일본 항로 운임지수는 WS 130.0p로 전주대비 변동 없다.

대서양 MR 항로별 일일 운임 수익은 북해-미동안 4335달러(-3%), 북해-서아프리카 6312달러(+3%), 미걸프-북해 ?3032달러(적자 지속), 미걸프-남미동안 8497달러(+4%)를 기록하였다.

아시아 항로별 일일 운임은 중동-일본 LR1 7137달러(-3%), LR2 9995달러(-20%)를 기록, MR은 인도-일본 6856달러(-13%)를 기록하였다. <윤재웅 전문연구원 / jwoong01@kmi.re.kr>